Koń jaki jest, każdy widzi

Koń jaki jest, każdy widzi 😉, tylko CZY WARTO ubezpieczyć KONIA? I ile to kosztuje?

Concordia od 6 lat (od 1 kwietnia 2015 roku) z sukcesem działa na rynku koniarzy. Wyjątkowy produkt dedykowany koniom, z roku na rok zyskuje swoich klientów.

O co tu chodzi?

Często odbieram telefon z pytaniem – od czego można ubezpieczyć konia? Proponujemy dwa rodzaje polis: klasyczne życie i zdrowie oraz ryzyko operacji. Brzmi trochę jak ubezpieczenie życiowe dla ludzi, wiem.

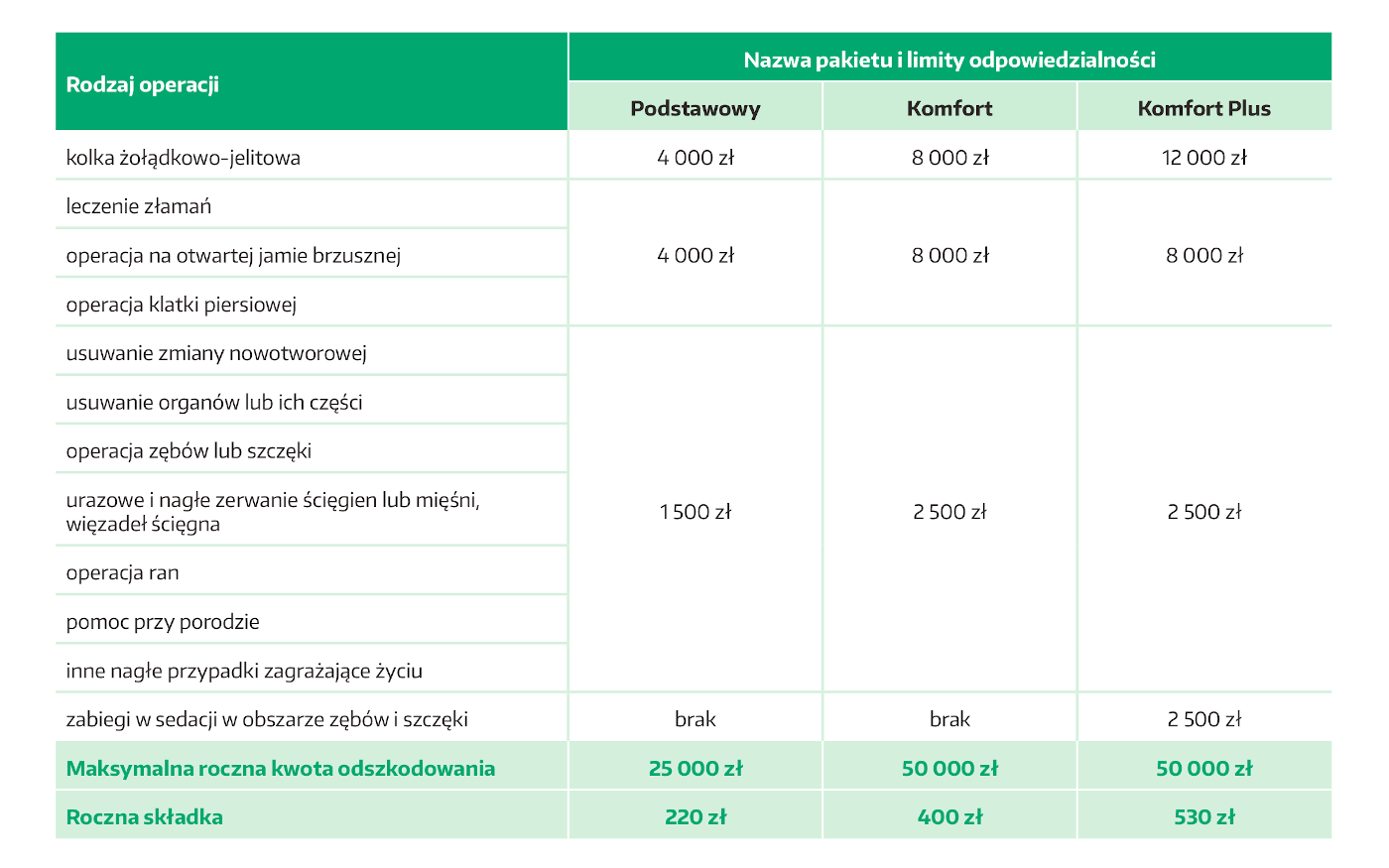

„Ryzyko operacji” to taka wisienka na torcie. Bez względu na wartość, przeznaczenie i wiek konia – kosztuje zawsze tyle samo. Dostępne są trzy warianty ubezpieczenia, które różnią się zakresem i ceną: 220, 400 i 530 zł. Klient często pyta – miesięcznie? Nieeeee… rocznie! W najszerszej opcji – Komfort Plus – maksymalna jednorazowa wypłata za pojedyncze ryzyko kolki to 12 000 zł. To znaczy, że gdy koń przebywający w pensjonacie ma podejrzane objawy kolkowe, nie trzeba się zastanawiać, czy ma się na koncie kwotę wystarczającą na operację. Lekarz przyjmujący konia nie potrzebuje zapewnień, zaliczek czy zadatków. Po prostu na pierwszym miejscu jest wyłącznie pomoc zwierzęciu w cierpieniu.

Potwierdzeniem poniesionych kosztów i podstawą do wypłaty odszkodowania jest faktura albo rachunek od weterynarza. I już!

Gdzie jest haczyk?

Aby otrzymać odszkodowanie wymagamy, żeby operacja odbyła się w klinice weterynaryjnej, w pełnej narkozie – tutaj nie da się inaczej. Za operowanie np. w boksie (bo nie zdążymy przewieźć konia) niestety nie będzie zwrotu. Chodzi przede wszystkim o zadbanie o warunki, w jakich dokonywany jest zabieg.

Co się stanie po wypłacie odszkodowania? Każda wypłata umniejsza sumę 50 000 zł, a polisa działa do wyczerpania limitu.

Maksymalna roczna wypłata odszkodowania przy składce rocznej 530 zł, to właśnie 50 000 zł. Czyli gdyby założyć najbardziej pesymistyczny wariant, że nasz koń kolkuje i potrzebna jest interwencja chirurgiczna, roczna polisa zapewni pomoc i wsparcie w pokryciu kosztów nawet 4 razy do 12 000 zł za każde pojedyncze działanie.

Dlaczego to takie ważne, że mówimy o pojedynczym zdarzeniu? Bywało nie raz, że koń był operowany, lekarz wykonał swoją pracę rzetelnie, a po 1–2 dniach czy nawet kilku godzinach, koń musiał mieć usunięty np. kawałek martwego jelita podczas drugiej operacji. W kontekście ubezpieczenia, to cały czas jedno zdarzenie, na którego pokrycie jest maksymalnie 12 000 zł.

kliknij w obrazek, aby go powiększyć

Operacja kolki żołądkowo-jelitowej to nie jedyny zabieg ratujący życie, którego koszty pokrywa polisa z wykupioną opcją „ryzyko operacji”. W zakresie są: złamania, operacje na otwartej jamie brzusznej czy klatce piersiowej – do 8 000 zł na zdarzenie. Usuwanie zmian nowotworowych, organów lub ich części. Operacja zębów lub szczęki, urazowe i nagłe zerwanie ścięgien lub mięśni i więzadeł mięśni, operacja ran, pomoc przy porodzie czy inne nagłe przypadki zagrażające życiu – to do 2 500 zł za zdarzenie, zwracane na podstawie udokumentowanych kosztów. Ważne żeby zabieg/operacja były w pełnej narkozie i w klinice weterynaryjnej.

A co jeśli nie ma potrzeby pełnej narkozy? W najwyższym wariancie mamy otwartą furtkę na zabiegi w sedacji w obrębie zębów i szczęki. Należy tylko pamiętać, że nie chodzi tutaj o wyrównywanie zębów, a o zabiegi ratujące życie konia.

Miejsce operacji

Klient sam decyduje, do której kliniki zawozi konia. Często liczy się czas udzielenia pomocy i to opiekun konia wie najlepiej, dokąd go zawieźć. Concordia nie zwraca kosztów dojazdu do kliniki, ale ochrona obowiązuje na terenie Polski i całej Unii Europejskiej.

A co z życiem konia?

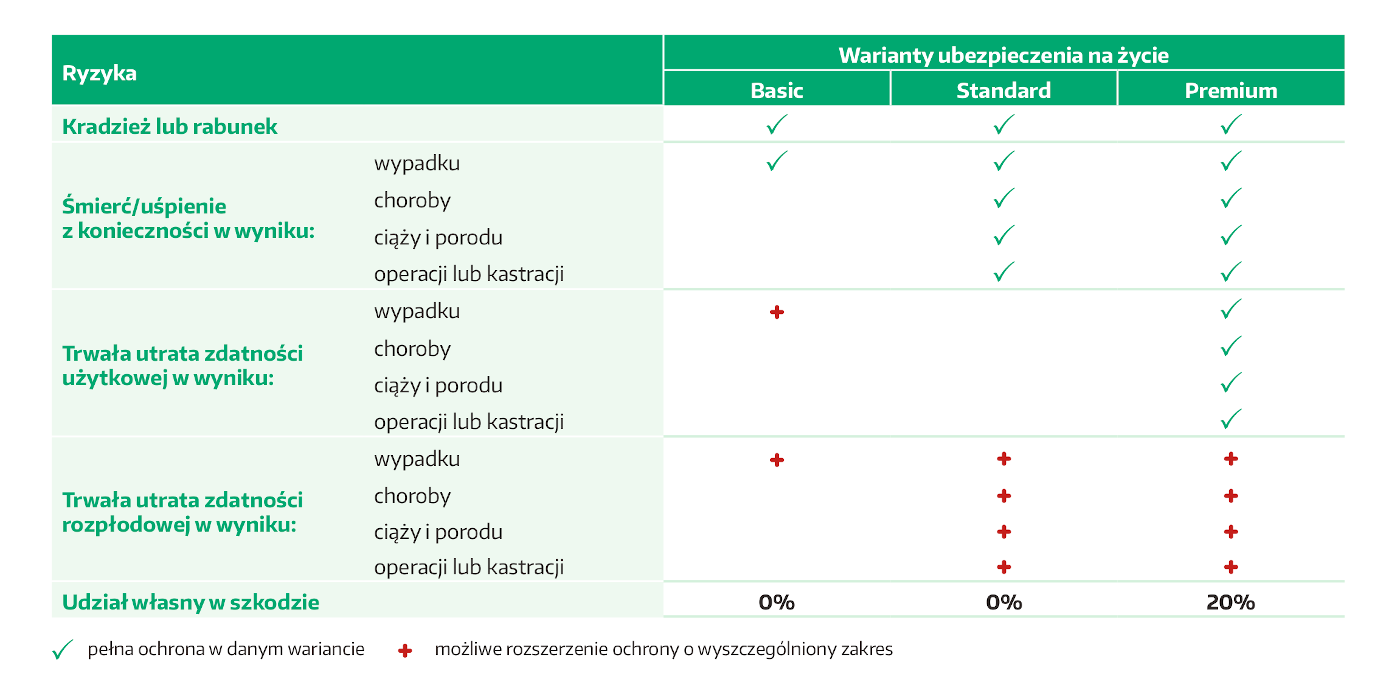

To już osobna polisa i tutaj wartość konia stanowi maksymalną sumę wypłaconego odszkodowania.

Załóżmy, że źrebak wart 10 000 zł jest ubezpieczany chwilę po wyźrebieniu. Ile? Wystarczy ukończone 7 dni. 8. dnia, na podstawie wypełnionej przez weterynarza karty opisu źrebaka z zaznaczonymi cechami charakterystycznymi, jeszcze bez posiadanego paszportu, możemy zawrzeć polisę.

W wariancie podstawowym, nazwanym przez nas BASIC, koszt takiego ubezpieczenia to 170 zł rocznie płatne jednorazowo. Przy rozłożeniu na 2 lub 4 płatności, należy doliczyć 5%.

Wiadomo, że koń nie będzie miał jeszcze swojej wartości ani umiejętności, jakie zakładamy dla niego w przyszłości. Każdego roku przed wznowieniem polisy, możemy modyfikować wartość i przeznaczenie konia. Składka pozostanie bez zmian, przy założeniu ciągłości wariantu i tej samej dyscypliny.

Co daje nam posiadanie polisy w wariancie podstawowym?

Wypłatę odszkodowania w przypadku śmierci lub uśpienia z konieczności w wyniku wypadku. Do wypadku może dojść na padoku, podczas treningu czy transportu. Zastrzegamy sobie oczywiście przewożenie koni przystosowanym do tego celu środkiem transportu.

W średnim wariancie – STANDARD – rozszerzamy opcję BASIC o ryzyko śmierci lub uboju z konieczności w wyniku choroby, ciąży i porodu, operacji lub kastracji.

I tutaj możliwe do uzyskania wsparcie będzie nawet, gdy, na przykład, nasz koń poddany operacji wyjęcia luźnej kości np. w stawie, tzw. chipa, nie wybudzi się z narkozy lub dojdzie do powikłań okołooperacyjnych.

Warto dodać, że w tych dwóch wariantach – BASIC i STANDARD – nie ma udziałów własnych. Koń ubezpieczony na 50 000 zł to wypłata 50 000 zł.

kliknij w obrazek, aby go powiększyć

Co obejmuje wariant PREMIUM? STANDARD plus trwałą utratę zdatności użytkowej konia.

Ubezpieczając konia skokowego wartego np. 60 000 zł w tym wariacie, który w wyniku wypadku, choroby, ciąży i porodu, operacji lub kastracji straci na stałe zdatność użytkową, maksymalnie uzyskamy z polisy 80% wartości konia. W wariancie PREMIUM Concordia stosuje 20% udziału własnego. Jeśli nie ma konieczności uśpienia konia, rozpatrujemy jeszcze dwa scenariusze. Pierwszy – koń będzie użytkowany wyłącznie w celach hodowlanych. Wtedy odszkodowanie należnej wartości umniejszane jest o dodatkowe 20%. Drugi – koń nie będzie użytkowany do jazdy konnej ani hodowli. W tym przypadku odszkodowanie należnej wartości umniejszane jest o dodatkowe 10% (OWU rozdz. II § 9 punkt 7 podpunkt 2).

Przykład konia ubezpieczonego na 60 000 zł: 60 000 zł pomniejszone o 20% udziału własnego, tj. 48 000 zł podstawowego odszkodowania, pomniejszone o 20% jeśli koń przejdzie do hodowli albo o 10%, jeśli będzie „pachniał na łące” i cieszył się życiem.

WAŻNE! W każdym z wariantów odpowiadamy za kradzież lub rabunek.

Podsumowanie

Ważne, żeby wiedzieć, co można ubezpieczyć i co jest nam na dany moment potrzebne. Ile możemy zainwestować w zabezpieczenie konia i jakie ryzyka są niezbędne, biorąc pod uwagę jego przeznaczenie.

A co jeśli tego nie wiem do końca?

Należy skonsultować się ze specjalistą. Zapraszam do kontaktu ze mną – informacje na końcu artykułu.

Dodam jeszcze, że jako Concordia ubezpieczamy część koni użytkowanych w służbie policyjnej. Każdy z tych koni ma zarówno polisę życiową w średnim wariacie, jak i ryzyko operacji w najwyższym.

Ubezpieczamy też konie sportowo-rekreacyjne biorące udział w zawodach takich jak: skoki przez przeszkody, ujeżdżanie czy WKKW. Zdarzają się konie wyścigowe i hodowlane. Unikamy ubezpieczenia koni zimnokrwistych – większość z nich hodowana jest w Polsce na mięso.

Reklama